Como seguro que ya sabes, en cualquier negocio en el que compremos o adquiramos un servicio, se debe emitir una factura simplificada (Real Decreto 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación) y se resume de la siguiente forma:

Cualquier negocio, con cualquier tipo de I.V.A. debe poder expedir una factura simplificada con su I.V.A. correspondiente como, por ejemplo el caso de una panadería donde el pan y la bollería llevan distintos I.V.A.

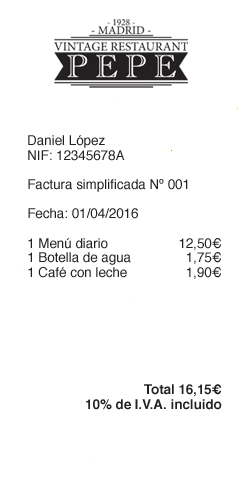

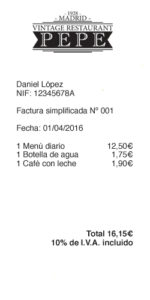

En la Factura Simplificada además, se debe especificar claramente el producto el servicio que vendemos o hemos adquirido. De este modo el término “varios” no sería válido según la norma.

Además del término “varios” el término “ticket” tampoco es válido y se debe sustituir por Factura Simplificada, debiendo además, tener un registro de las facturas expedidas anulando de este modo, cualquier otro sistema.

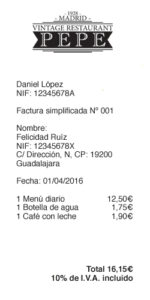

También debes saber que en los importes superiores a 3.000€, las Facturas Simplificadas deben contener el nombre, apellidos, NIF/CIF y dirección del cliente, además de contener una serie diferente.

Si un cliente nos solicita su factura, sea del importe que sea, debemos incluir sus datos.

Si necesitas ampliar información, no dudes en consultarnos.

Para conocer completamente la Ley, haz clic aquí.